Contabilitate PFA. Completarea registrului jurnal de incasari si plati

Persoanele fizice care desfasoara activitati independente si conduc contabilitatea in partida simpla, in conformitate cu prevederile legale, intocmesc Registrul jurnal de incasari si plati.

Persoanele fizice care desfasoara activitati independente si conduc contabilitatea in partida simpla, in conformitate cu prevederile legale, intocmesc Registrul jurnal de incasari si plati.

Registrul jurnal de incasari si plati serveste ca:

- document de inregistrare a incasarilor si platilor;

- document de stabilire a situatiei financiare a contribuabilului care conduce evidenta contabila in partida simpla;

- proba in litigii.

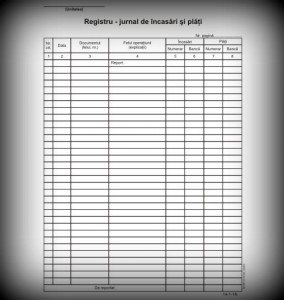

Cum se completeaza Registrul jurnal de incasari si plati?

In Registrul jurnal de incasari si plati se inregistreaza atat platile si incasarile in numerar, cat si cele efectuate prin banca.

Acesta se intocmeste intr-un singur exemplar, fiind necesar ca in prealabil sa fie numerotat, snuruit, parafat si inregistrat la organul fiscal teritorial.

Inregistrarea in registrul jurnal de incasari si plati se face pe baza documentelor justificative, distinct pe fiecare operatiune, fara a se lasa randuri libere.

In ceea ce priveste contribuabilii platitori de TVA, acestia vor inregistra sumele incasate sau platite, exclusiv TVA.

Registrul jurnal de incasari si plati se parafeaza de organul fiscal teritorial la inceperea si la incetarea activitatii.

Completarea Registrului jurnal de incasari si plati in cazul conducerii evidentei contabile in partida simpla cu ajutorul tehnicii de calcul

In conditiile conducerii evidentei contabile in partida simpla cu ajutorul tehnicii de calcul, Registrul jurnal de incasari si plati se editeaza lunar, iar paginile vor fi numerotate pe masura editarii lor.

Registrul jurnal de incasari si plati parafat si inregistrat la organul fiscal teritorial va fi completat lunar, prin preluarea totalului sumelor din Registrul jurnal de incasari si plati obtinut cu ajutorul tehnicii de calcul.

Arhivarea Registrului jurnal de incasari si plati

Registrul jurnal de incasari si plati se pastreaza in unitate timp de 10 ani de la data incheierii exercitiului financiar in cursul caruia a fost intocmit.

In caz de pierdere, sustragere sau distrugere acesta trebuie reconstituit in termen de 30 zile de la constatare.

Persoanele fizice care utilizeaza tehnica de calcul trebuie sa asigure listarea Registrului jurnal de incasari si plati in orice moment pe parcursul celor 10 ani de pastrare.

Nu circula, fiind document de inregistrare contabila.

Se arhiveaza impreuna cu documentele justificative care au stat la baza intocmirii lui.

Cititi si alte articole din categoria CONTABILITATE Click Aici.

VREAU SĂ TE ROG CEVA: Dacă ai găsit erori în acest articol, sau dacă apreciezi că sunt necesare înlocuiri sau completări, te rog să nu eziţi să mă anunţi. Părerea ta contează foarte mult pentru mine, în primul rând pentru că eşti cititorul meu, iar în al doilea rând pentru că mă va ajuta să îmbunătăţesc articolul, spre a-l face cât mai util pentru tine şi ceilalţi cititori. În josul paginii ai un formular pentru comentarii, unde îţi poţi expune părerea. Îţi mulţumesc şi aştept cu interes părerea ta!

Mai nou RJIP nu se mai înregistrează la ANAF, se aplică doar un sigiliu (o bucățică de hârtie, semnată pe colțuri) de către deținător la PFA/II.

Ar ajuta foarte mult un exemplu de completare cu trecerea de la o lună la alta, și de la un an la altul, ce presupune acel ‘de reportat’ / ‘report’, și cum se fac totalurile.

Mulțumiri pt. articol